代建项目在商品房项目中的渗透率持续攀升。

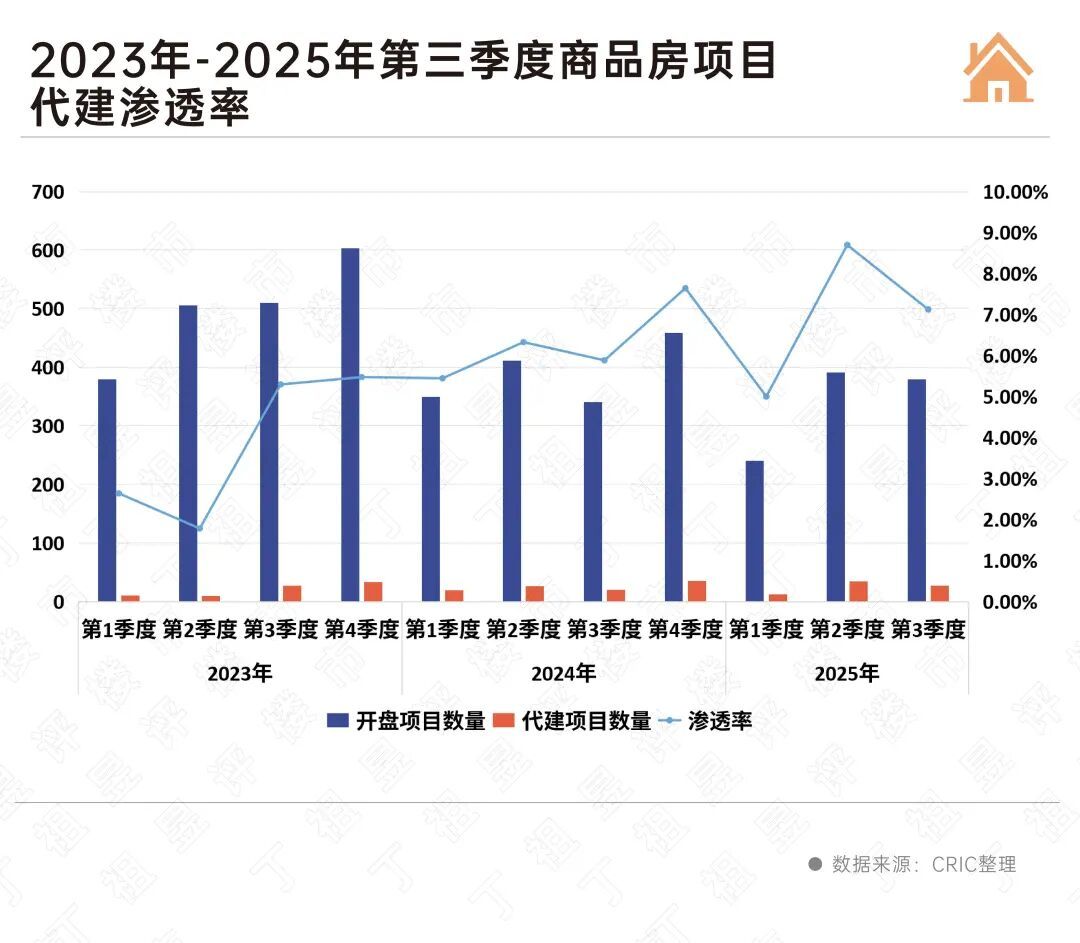

2025年前三季度,重点城市商品房项目中代建渗透率已达7.23%,较2024年提升0.8个百分点,再创历史新高。

二线城市以84%的项目份额和约10%的渗透率,成为代建“主战场”;而一线与三四线城市渗透率则出现小幅回落,代建行业已从“规模扩张”进入“精耕细作”的新阶段。

不过随着头部代建企业拓展规模显著增加,预计未来市场渗透率仍将保持上升趋势。

随着重点监测城市开盘商品房项目增多,代建渗透率呈现持续提升态势。2025年前三季度达7.23%,超越2024年全年水平。

分季度来看,第一季度渗透率为5%,同比下降0.44个百分点;第二季度渗透率跃升至8.7%,同比上升2.37个百分点,并创下单季度新高;第三季度渗透率为7.12%,同比上升1.24个百分点。

总体而言,2025年各季度渗透率的走势虽与2024年相似,但波动幅度更大,呈现出集中入市的态势。若第四季度能继续保持同比上升的趋势,全年渗透率有望再创新高。

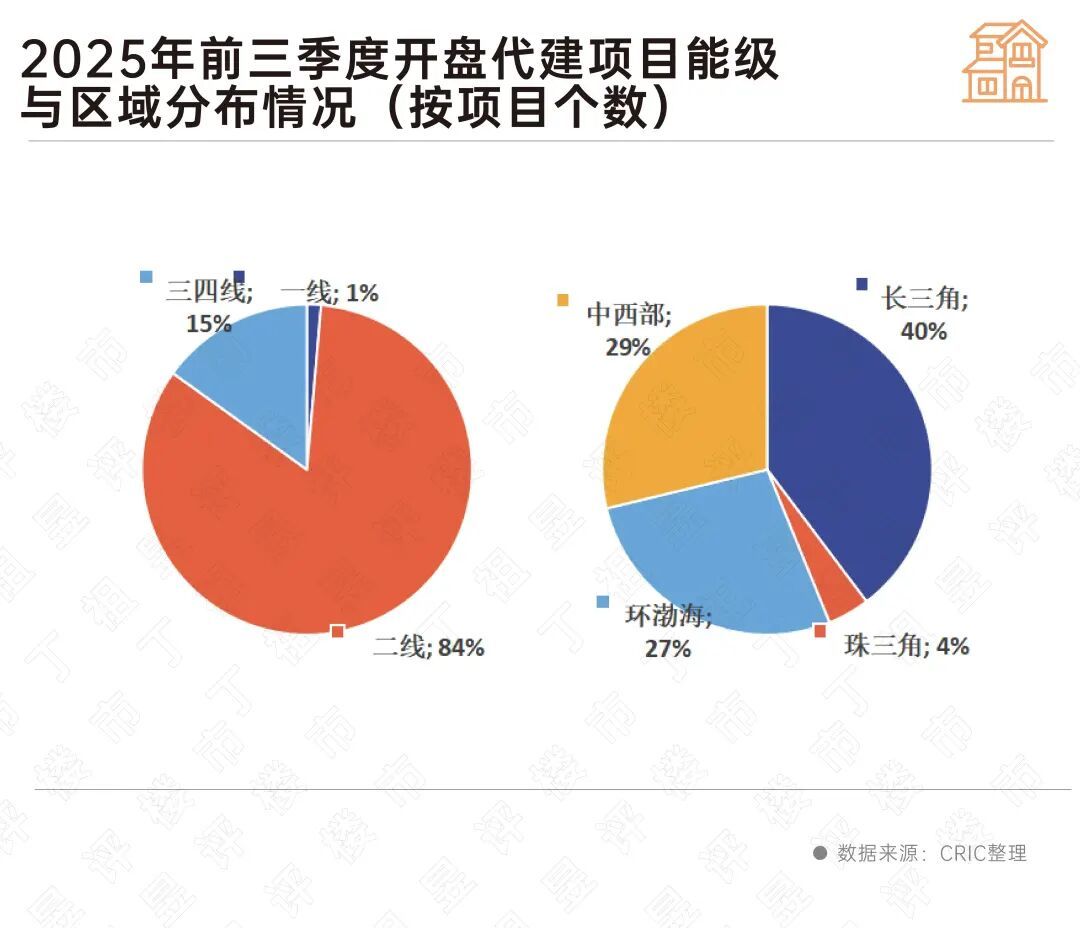

从地域分布看, 二线城市已成为代建主战场。

2025年新开盘的代建项目中,84%集中于二线城市,三四线占比15%,一线城市仅占1%。

区域格局上,长三角以40%的份额领先,进一步印证了长三角在行业的领先地位。

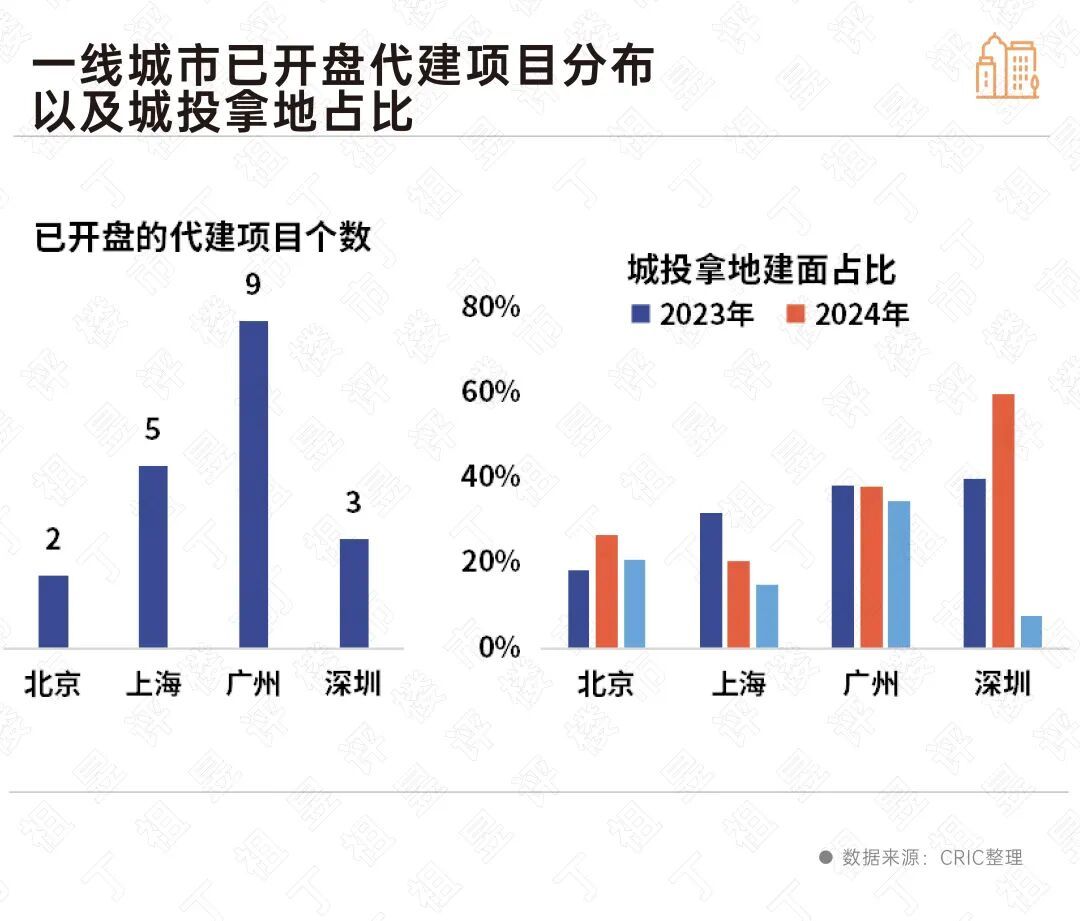

在一线城市中,广州(2019年以后,下同)已开盘项目数量位列第一,已有9个代建项目开盘,其次上海有5个代建项目已开盘,深圳和北京分别有3个和2个代建项目已开盘。

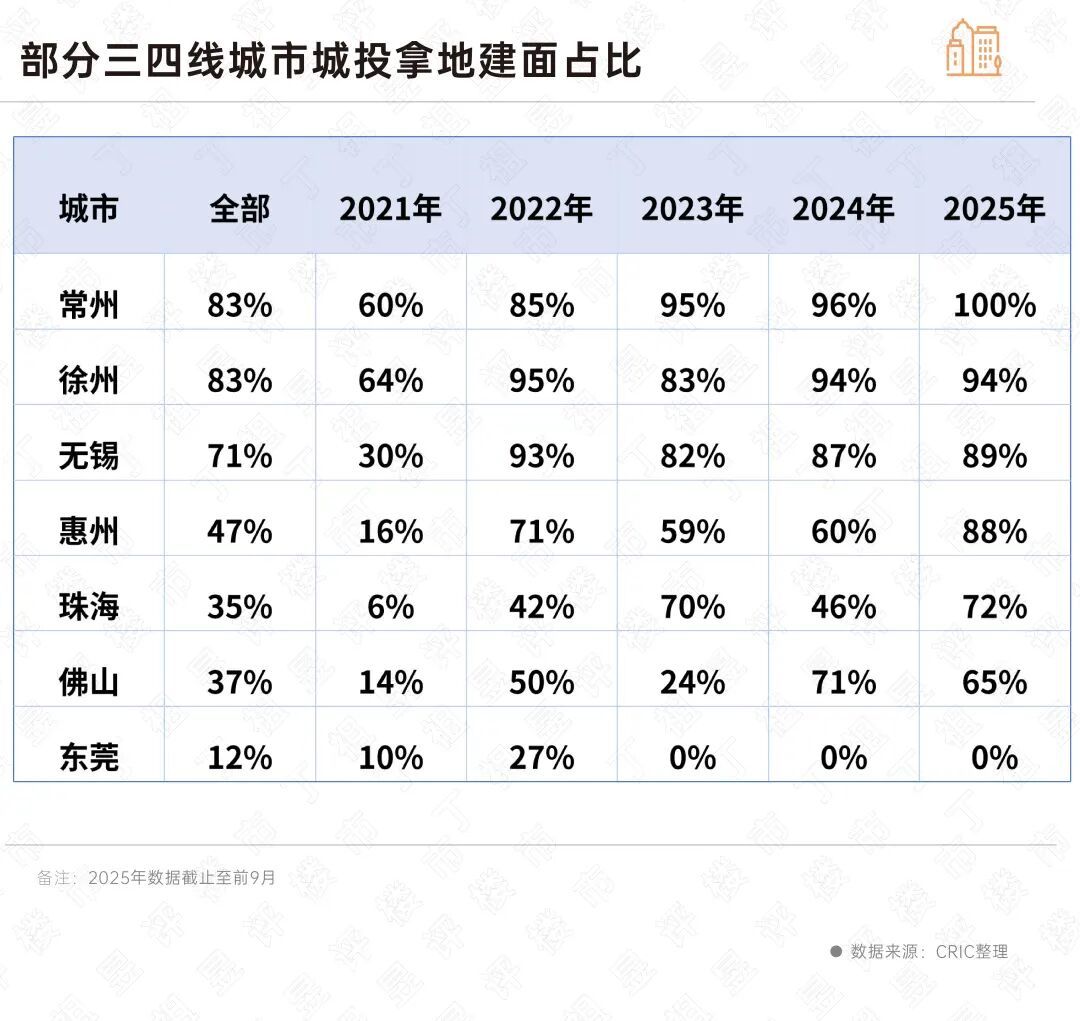

作为代建项目的最主要委托方,城投拿地与未来代建渗透率基本呈正相关。

从近三年城投拿地占比看,深圳、广州在一线城市中位居前列,意味着这两座城市代建发展潜力最为可观。

一线城市代建项目呈现出鲜明的“非核心化”分布特征。

以项目数量最多的广州为例,代建项目主要分布于南沙区、增城区、花都区等非核心区域。比如2024年广州开盘的典型代建项目绿城·揽江印月,代建方是绿城管理,委托方为广州市番禺交通建设投资有限公司,项目位于环城高速外,定位刚需市场。

同样,北京的两个代建项目分落顺义和通州,上海项目集中于浦东和青浦,深圳则布局光明、龙岗,无一例外均位于各城市非核心区域。

二线城市2025年代建渗透率持续提升。前三季度开盘项目中,代建渗透率已经达到9.89%,较2024年提升2.13个百分点,是各能级城市中唯一一个在2025年代建渗透率大幅提升的区域。

在代建增速总体放缓的背景下,二线城市成为大部分企业聚焦、深耕的首选。

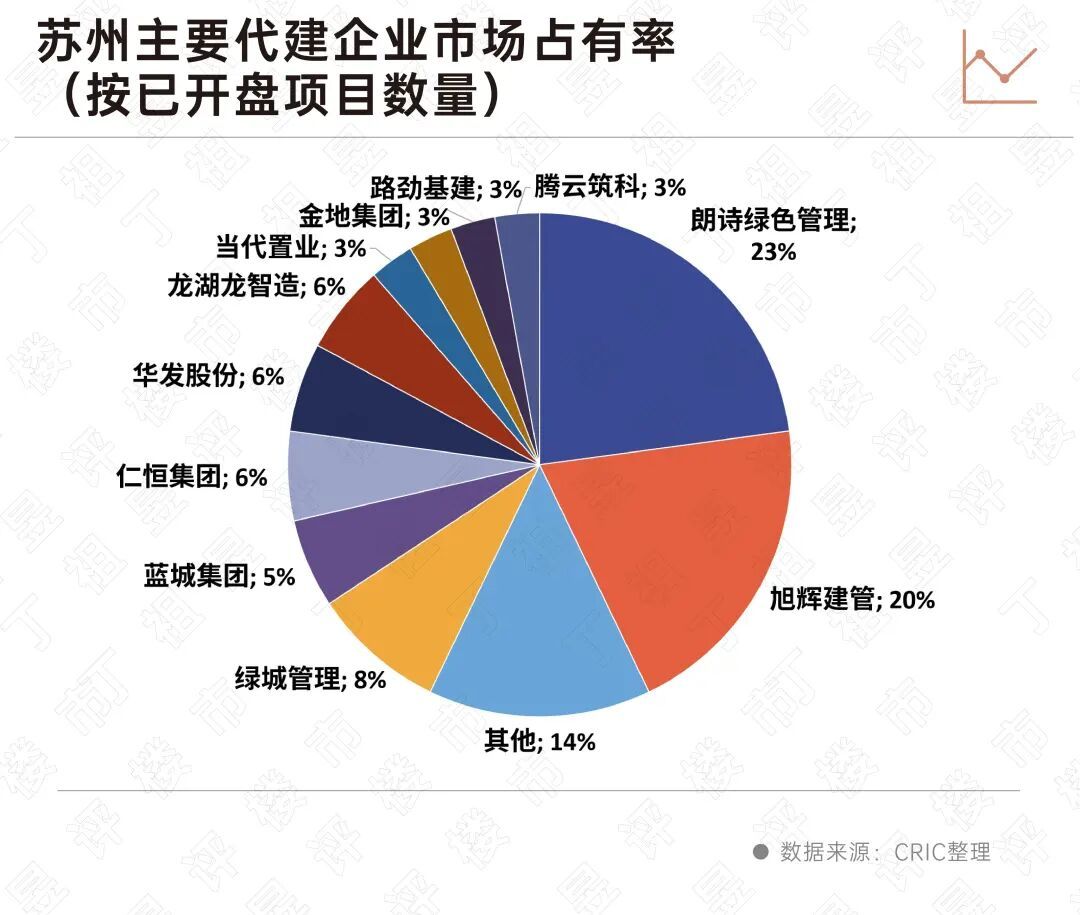

具体到各城市表现,苏州、天津代建渗透率已突破30%,其中苏州高达38.5%,意味着每开盘三个商品房项目中,就有一个以上采用代建模式;其次昆明、长春的代建渗透率超过20%,长沙、合肥、武汉代建渗透率超过10%。相比之下,中西部核心城市济南、西安和重庆代建渗透率仍处较低水平。

以渗透率最高的苏州为例:2023年至2025年前三季度,苏州开盘商品房项目中代建项目超30个。其中,朗诗绿色管理与旭辉建管市占率均超20%,成为当地最主要代建企业。朗诗凭借早期布局优势,2023年已有5个项目开盘;旭辉虽起步较晚,但2024-2025年增长迅猛,未来有望超越朗诗成为苏州代建龙头。

此外,绿城管理、蓝城集团、龙湖龙智造等头部企业也已进驻苏州,但因入场时间较晚,目前市占率相对较低,未来提升空间可观。这一竞争格局表明,二线城市代建市场已进入“抢滩布局”关键期,先发优势与后续爆发力共同塑造着市场排名。

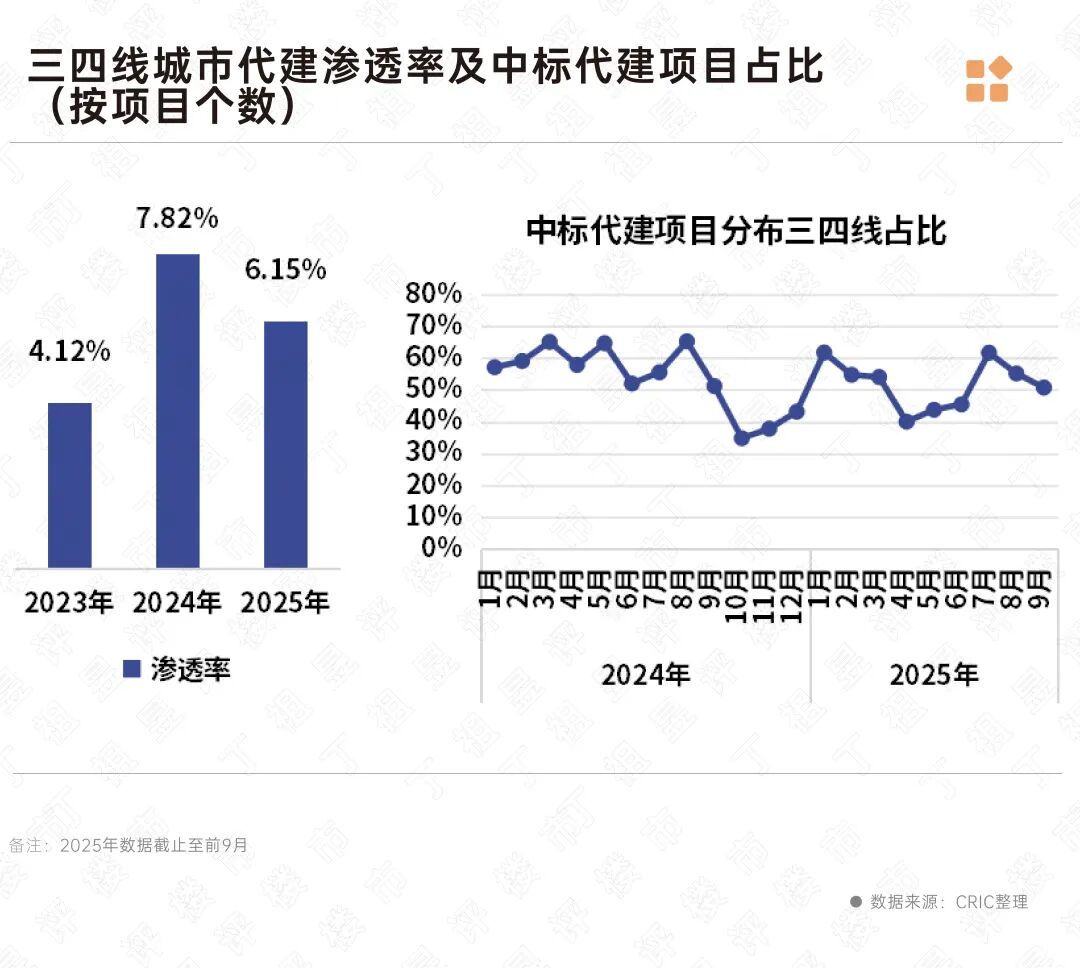

三四线城市2025年前三季度代建渗透率为6.15%,较2024年下降1.67个百分点,受单城市影响较大。

当前,三四线城市商品房代建项目主要集中在无锡、常州、徐州等长三角城市。2025年,因无锡仅2个代建项目开盘,导致区域整体渗透率被拉低;同时,江阴、太仓、常熟等城市代建渗透率也出现不同程度下降。

虽然目前看来,三四线城市代建渗透有所下降,但从长期看还有较多机遇。

从2024年到2025年9月,CRIC监测的代建项目中标情况中,三四线城市占比长期位于50%以上,未来拓展机遇依然广阔。

更重要的是,三四线恰恰是城投拿地占比最高的能级,而城投项目正是商品房代建最主要来源之一,未来三四线城市的代建渗透率有望持续提升。

战略布局上, 除扎堆长三角外,代建企业应重点关注佛山、珠海、惠州等珠三角重点城市。这些城市经济基础扎实、人口流入稳定,为代建业务提供了优质土壤。

2025年代建渗透率持续攀升,主要得益于二线城市的强劲带动。不同能级城市的发展进度差异明显,勾勒出行业演进清晰路径:对已具规模的代建企业而言, 二线城市仍是必争之地,但需直面竞争白热化的挑战;对新入局者来说, 提前卡位有潜力的三四线城市,或在一二线城市挖掘细分领域,将更容易在代建市场中立足。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业