当前房企生存现状正表现出两面性,一面是房企债务违约仍在持续,另一面出险房企债务重组提速。

6月以来,港龙中国地产和新世界地产相继发布公告,再次拉响了2025年以来房企债务违约的警报。

在当前行业背景下,即便是以低杠杆著称的港资房企也不能独善其身,新世界发展延迟派息也从侧面反映出了当前企业盈利难题及现金流紧张问题。

港龙中国地产和新世界发展均是上市以来首次出现债务违约。

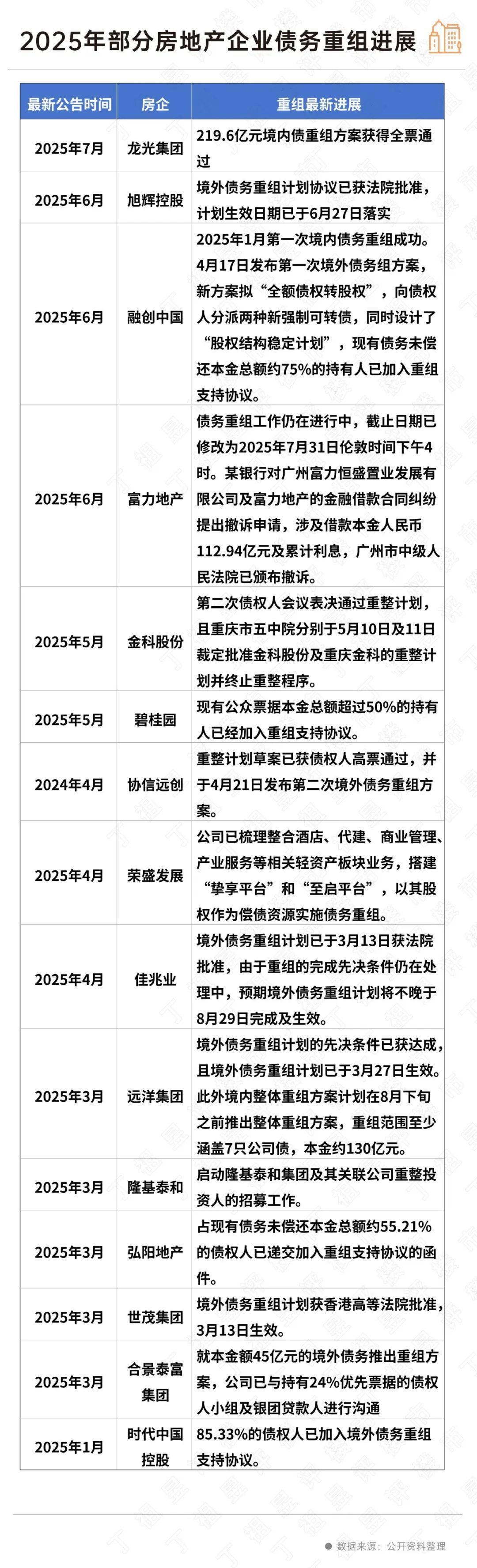

债务违约的另一面是,出险房企债务重组迎来重大进展,比如龙光集团219.6亿元境内债券重组获全票通过,协信远创与金科股份先后完成司法重整程序。

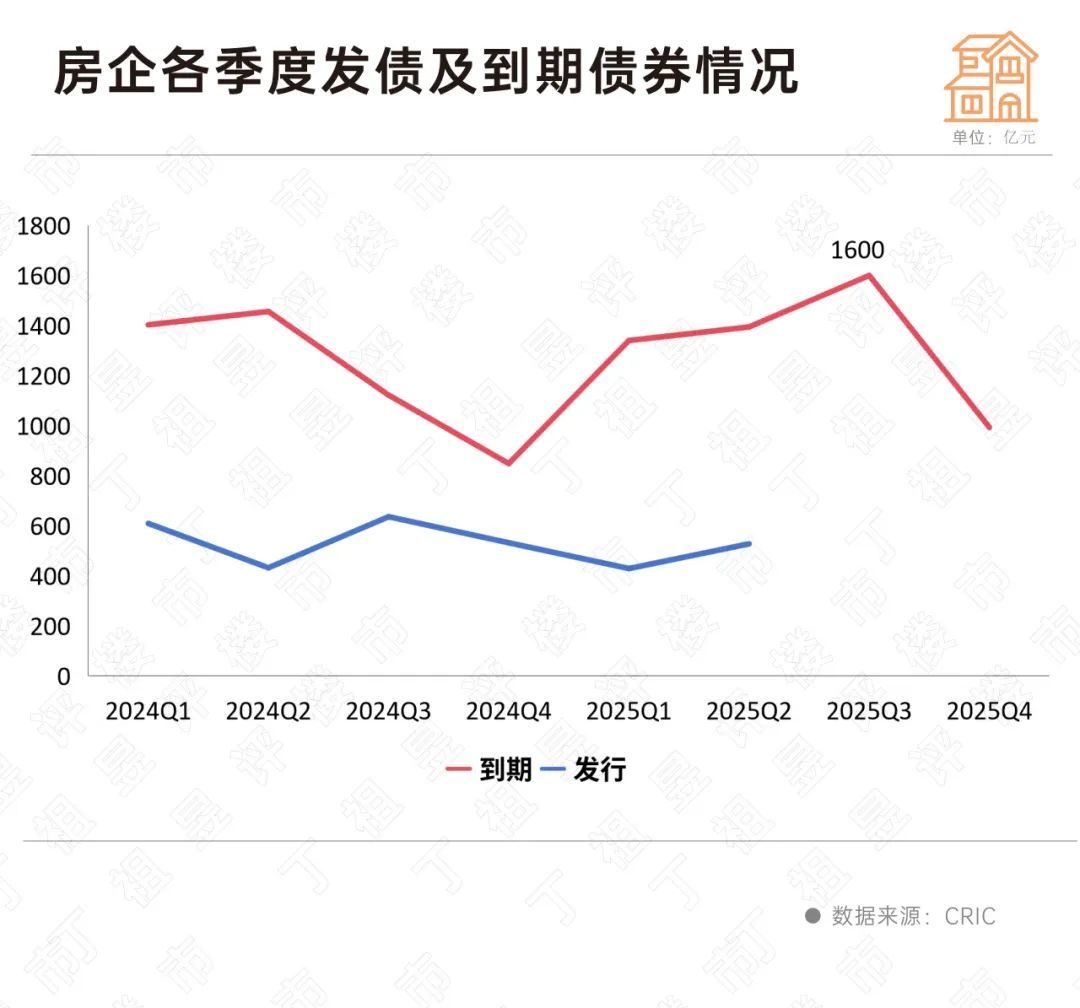

不过,当前百强房企整体销售仍在下探,上半年百强房企销售操盘金额累计同比下降10.8%,且降幅有所扩大,而与之相对应的是,三季度房企偿债高峰已至,房企债务到期规模约1600亿元。

由于偿债潮到来以及逾期债务难以偿还,房企的融资性现金流长期流出,资金压力仍然非常大。

6月中旬,民企港龙中国地产首次出现债务违约,由于未支付利息,今年11月的美元票据已触发违约事件。

与港龙中国地产更早一些,5月底新世界发展发布了一则公告,宣布4笔美元永续债将延迟派息。公告显示,截止2024年底,新世界发展共有5笔美元永续债共计354亿港元,而此次涉及延迟派息的是其中四笔。

值得注意的是,尽管新世界发展的永续债与一般金融负债仍有本质区别,派息延迟并不能视作一般意义上的付息违约,但从侧面反映出了新世界发展的盈利难题及现金流紧张问题。

大额债务是造成新世界发展现金流紧张的重要原因。截止2024年底,新世界发展持有现金219亿港元(包括受限制现金4亿港元),而一年内到期的有息负债高达326亿港元,现金短债比0.67。此外,长期有息负债为1188亿港元。

与此同时,投资物业作为新世界发展的核心资产,回款周期相对较长,在行业下行背景下,这些资产的流动性变弱,对新世界发展的现金流造成了压力。

梳理新世界发展以往的现金流量情况可以看出,自2018年至2024年累计7年合计净流出394亿港元,主要原因是融资活动中偿还债务本金,以及支付股息、股利等,至2024年其经营活动以及资产处置已无法覆盖各类债务偿还以及利息、股利的支付。

CBDED844E91591D298D3C8A4DEA6AECEDA5946B9_size102_w1080_h995.jpg"/>

新世界发展正是当前房地产行业的一个缩影。

由于偿债潮到来以及逾期债务难以偿还,房企的融资性现金流流出降幅整体远不及现金流流入的降幅。

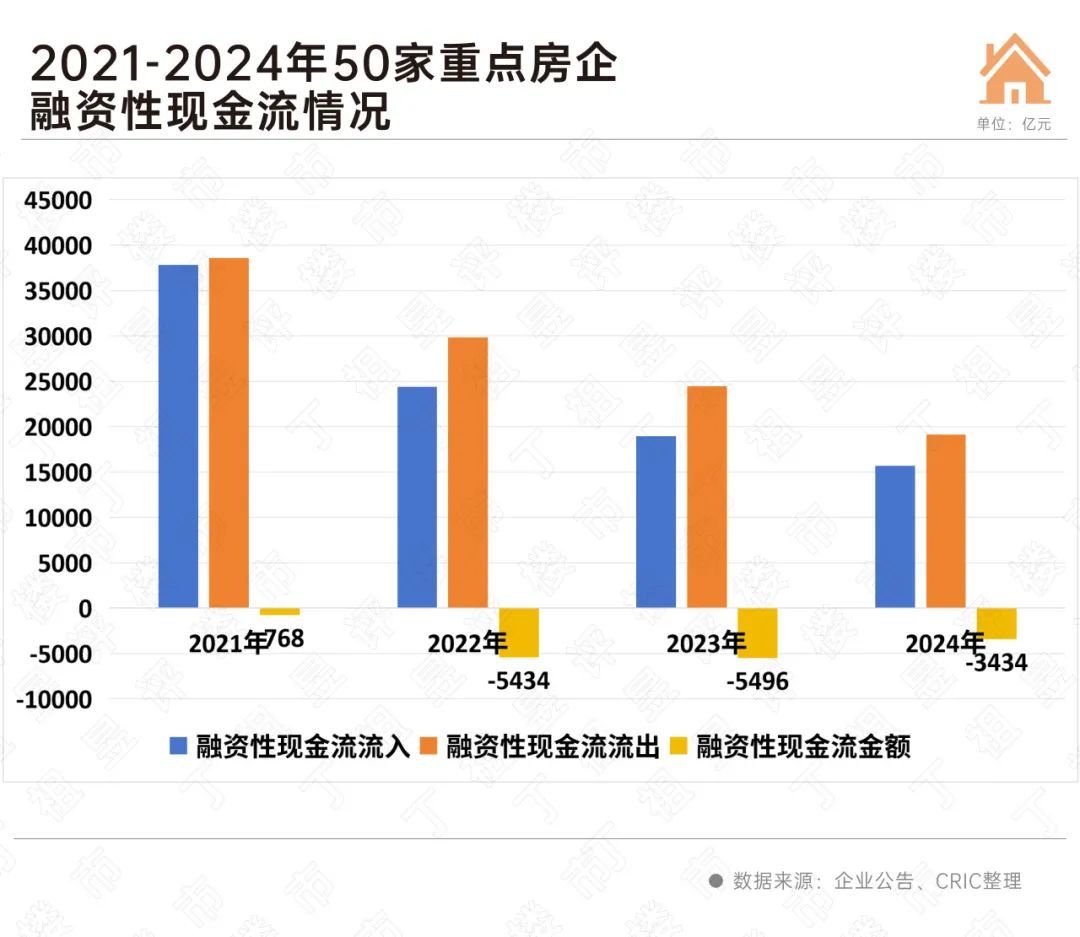

根据CRIC数据显示,50家重点房企融资性现金流流入从2021年的约37796亿元大幅减少35.5%至2022年的24387亿元,此后两年也保持着每年20%左右的跌幅。与之相对应的是,融资性现金流净流出在2022年同比大幅增长607.5%至5434亿元,2024年净流出规模同比下降93.8%,降幅虽有所收缩,但是房企资金压力仍然较大,净流出规模仍在3000亿以上。

与此同时,2024年房企债券到期规模是发行规模的两倍,很显然房企无法通过借新还旧覆盖到期债务。

随着房企债务展期或置换,房企偿债压力延后至2025年,全年房企债务到期规模达到了5327亿元,比2024年多出接近500亿元。而这些债务多集中在2025年第三季度,到期规模约1600亿元,约占全年的三成。

在销售市场仍未有明显起色的背景下,房企债务违约仍在持续。

尽管房企债务压力仍大,但是我们也看到了一些积极信号。

首先,上半年已有多家房企债务重组迎来重大进展,尤其是协信远创与金科股份先后完成司法重整程序,为全行业风险化解提供了一个范本,对提振行业信心有重要的作用。

进入7月,龙光集团境内债券重组宣告成功,21笔涉及219.6亿元境内债重组方案获得全票通过。

而在此之前,包括融创中国、旭辉、佳兆业等在内的多家出险房企的债务重组或重整已获批。行业出清明显提速,这也将有助于推动整个房地产行业实现良性循环。

另外,尽管融资难问题依然突出,但房企融资情况有所好转。

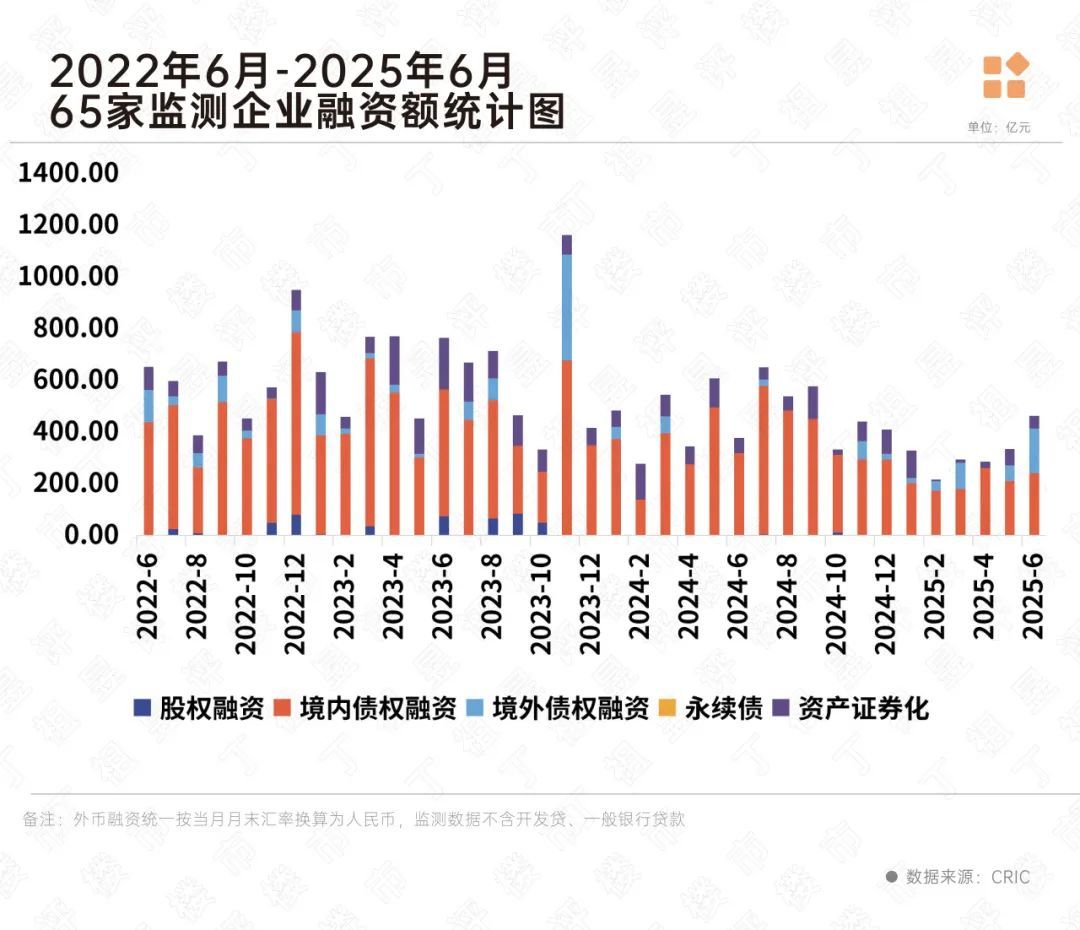

从上半年房企融资情况来看,65家典型房企的累计融资总量为1927.53亿元,同比减少27%,降幅较去年同期收窄8.9个百分点。

头部房企融资优势明显,2025年上半年TOP10房企平均每家融资额为114.98亿元,在所有梯队中排在首位。不过,TOP51 房企上半年平均每家融资额同比增速最快,达到了17.81%。

6月单月65家典型房企的融资总量为464.42亿元,创2025年新高,实现同环比齐增,其中华润置地一家企业的融资规模就超过200亿元。

值得注意的是,新城控股发行了3亿美元境外优先票据,是2023年以来民企的首单境外美元债,实现了民企境外债的“破冰”。

企业主体能够正常运作也是房地产止跌回稳一个重要标志。

2025年各项政策利好频出,房地产政策延续了宽松导向,在融资端,利好政策包括融资协调机制、专项债收储、经营性物业贷款以及公募REITs条件的放宽等等,一定程度上缓解了房企的流动性压力。

不过,当前融资仍然集中在头部房企手中,资金依然还是到不了更多需要的企业手上,仍需加快各项政策落地,并同时加快房地产企业出清速度,通过市场化手段让出险企业早日实现债务重组,从而实现价值重塑,相信在多重政策利好叠加下,房企盈利难题和现金流紧张的问题将在不远的未来得到缓解。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业